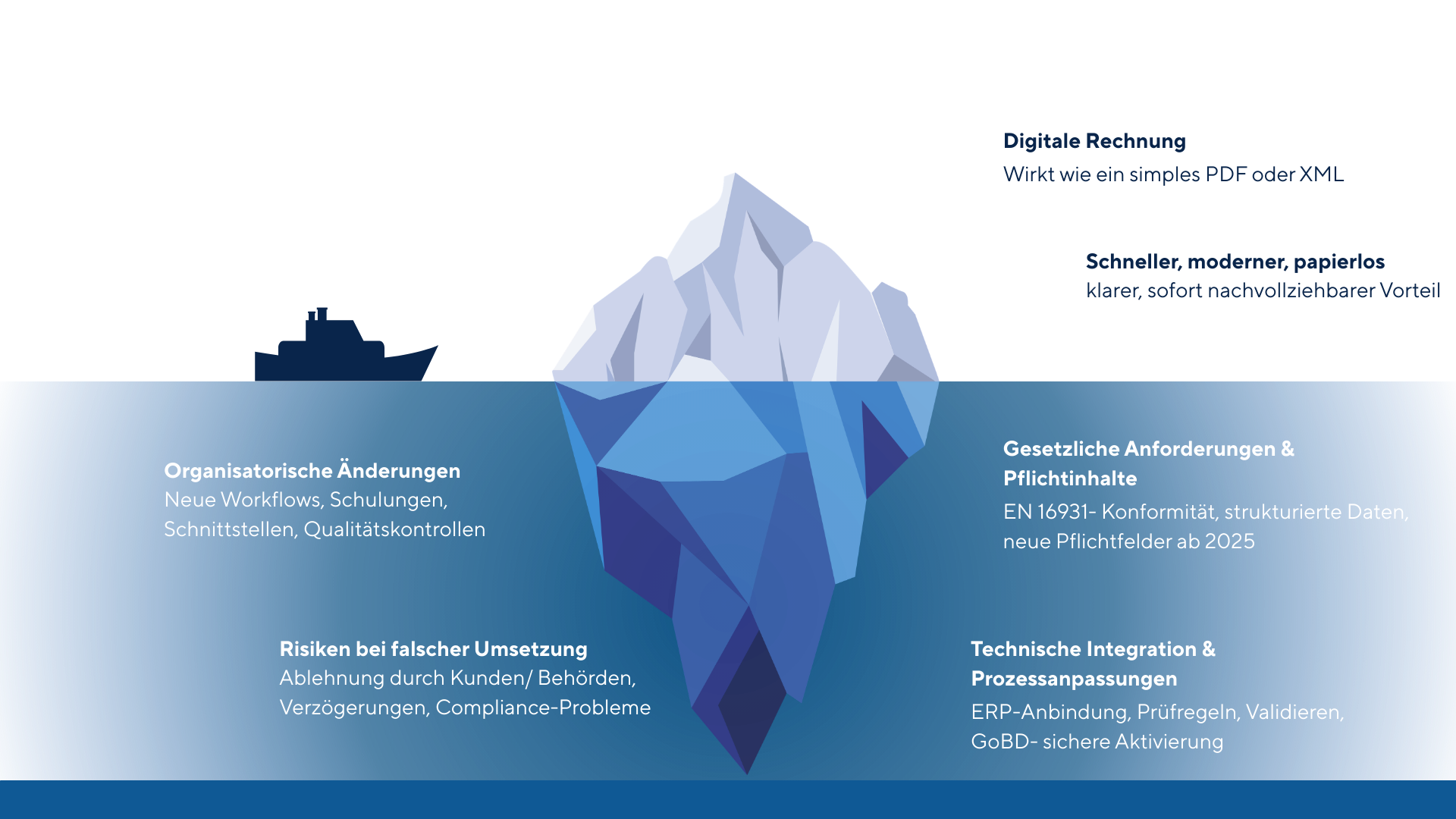

Was versteht man unter einer E-Rechnung?

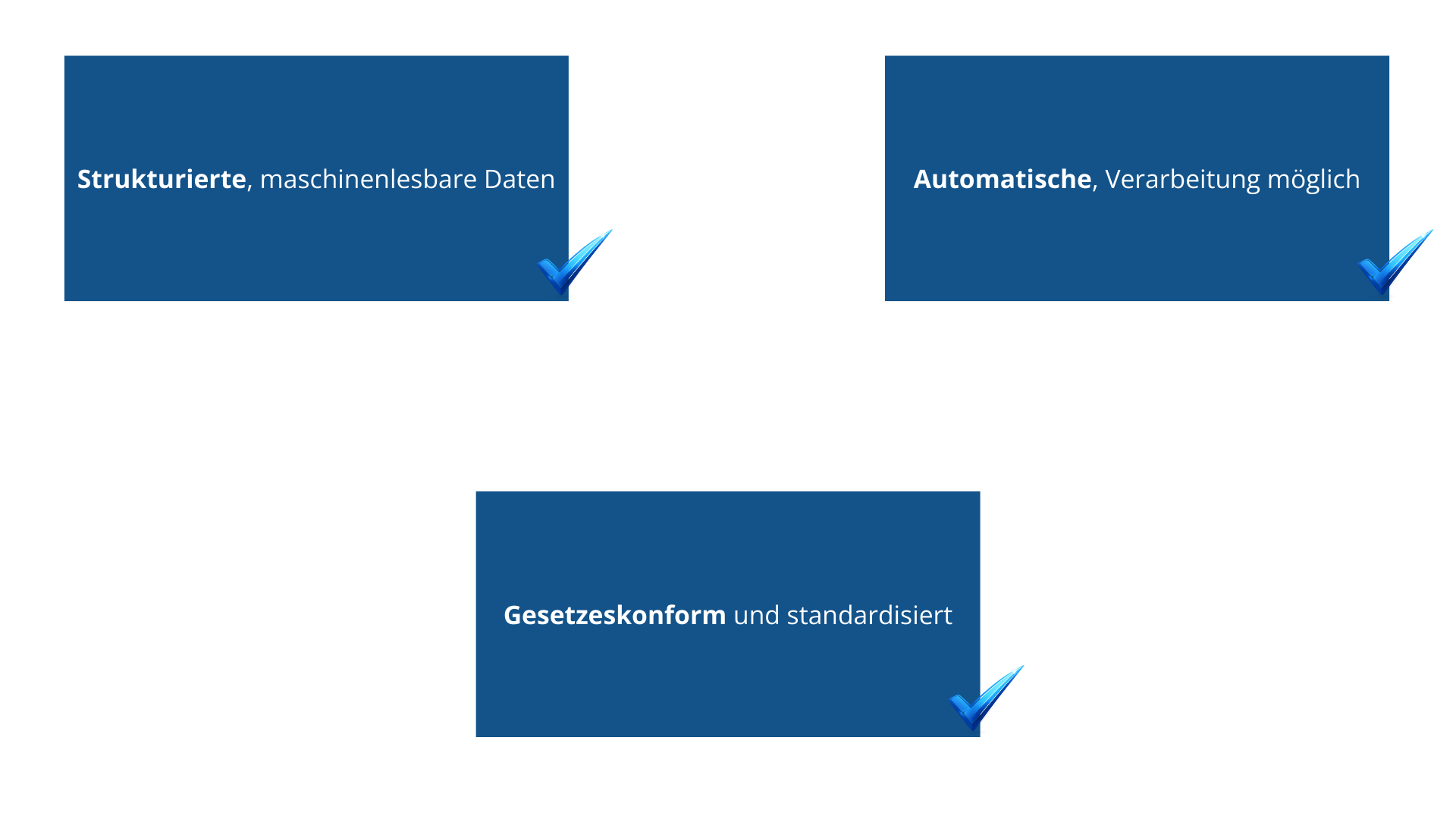

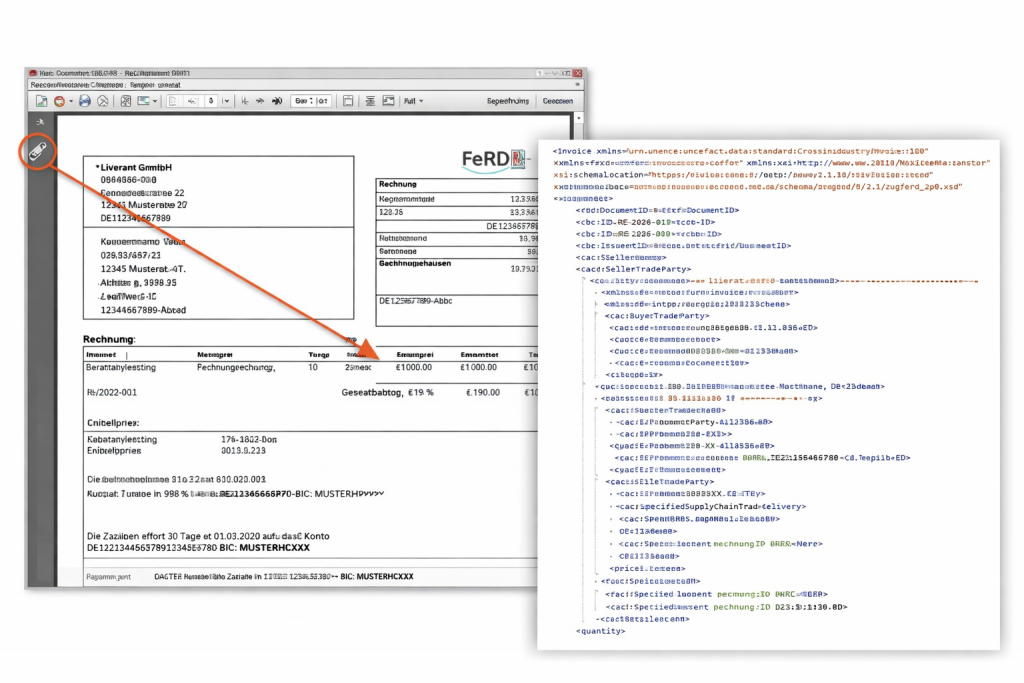

Eine E-Rechnung ist nicht einfach eine digital versendete PDF-Datei. Der entscheidende Unterschied liegt im Aufbau der Daten. Während klassische Rechnungen für Menschen lesbar sind, basiert die E-Rechnung auf einem strukturierten, maschinenlesbaren Datenformat – meist XML. Dadurch können Rechnungsinformationen automatisch von Systemen erkannt, geprüft und weiterverarbeitet werden.

Alle gesetzlich vorgeschriebenen Rechnungsangaben sind klar definiert und standardisiert enthalten. Genau das macht die E-Rechnung zur Grundlage für automatisierte Buchhaltungs-, Prüf- und Freigabeprozesse und schafft die Voraussetzung für eine deutlich höhere Datenqualität.

Warum wird die E-Rechnung immer wichtiger?

Die wachsende Bedeutung der E-Rechnung ist kein Zufall. Unternehmen stehen unter zunehmendem Druck, Prozesse zu digitalisieren, Kosten zu senken und gleichzeitig gesetzliche Anforderungen einzuhalten. Auf europäischer und nationaler Ebene wird die elektronische Rechnungsstellung gezielt vorangetrieben, um mehr Transparenz und Effizienz im Geschäftsverkehr zu schaffen.

Gleichzeitig bereitet die E-Rechnung den Weg für zukünftige Echtzeit-Meldesysteme, bei denen Rechnungsdaten nahezu unmittelbar an Behörden übermittelt werden können. Wer sich heute mit der Umstellung beschäftigt, verschafft sich somit einen klaren Vorsprung für kommende Entwicklungen.

Gesetzliche Pflicht und zeitlicher Rahmen

Ab dem 1. Januar 2025 müssen Unternehmen im B2B-Bereich in der Lage sein, E-Rechnungen zu empfangen und revisionssicher zu archivieren.

Ab dem 1. Januar 2025 müssen Unternehmen im B2B-Bereich in der Lage sein, E-Rechnungen zu empfangen und revisionssicher zu archivieren.

In einer Übergangsphase bis Ende 2026 bleiben Papier- und PDF-Rechnungen noch zulässig.

In einer Übergangsphase bis Ende 2026 bleiben Papier- und PDF-Rechnungen noch zulässig.

Ab dem 1. Januar 2027 dürfen Unternehmen mit einem Jahresumsatz über 800.000 € andere elektronische Rechnungsformate nur noch mit Zustimmung des Empfängers versenden.

Ab dem 1. Januar 2027 dürfen Unternehmen mit einem Jahresumsatz über 800.000 € andere elektronische Rechnungsformate nur noch mit Zustimmung des Empfängers versenden.

Bis Ende 2027 gilt für Unternehmen mit einem Jahresumsatz unter 800.000 € die verlängerte Übergangsfrist für sonstige elektronische Formate.

Bis Ende 2027 gilt für Unternehmen mit einem Jahresumsatz unter 800.000 € die verlängerte Übergangsfrist für sonstige elektronische Formate.

Ab dem 1. Januar 2028 müssen alle betroffenen Unternehmen E-Rechnungen ausstellen und verarbeiten.

Ab dem 1. Januar 2028 müssen alle betroffenen Unternehmen E-Rechnungen ausstellen und verarbeiten.

Welche Formate gibt es?

In Deutschland haben sich vor allem zwei Formate etabliert:

Die XRechnung ist der offizielle Standard für Rechnungen an öffentliche Auftraggeber. Sie besteht ausschließlich aus XML-Daten und unterliegt sehr strengen Validierungsregeln. Dadurch ist sie vollständig maschinenlesbar, für Menschen jedoch ohne zusätzliche Software kaum verständlich.

ZUGFeRD verfolgt einen anderen Ansatz. Dieses hybride Format kombiniert eine visuell lesbare PDF-Rechnung mit einem eingebetteten XML-Datensatz. Während der Mensch das PDF liest, verarbeitet das System im Hintergrund die strukturierten Daten. Gerade im Mittelstand und im Handel ist ZUGFeRD beliebt, da es einen sanften Einstieg in die Welt der E-Rechnung ermöglicht.

Die Übertragung

So funktioniert die E-Rechnung in der Praxis:

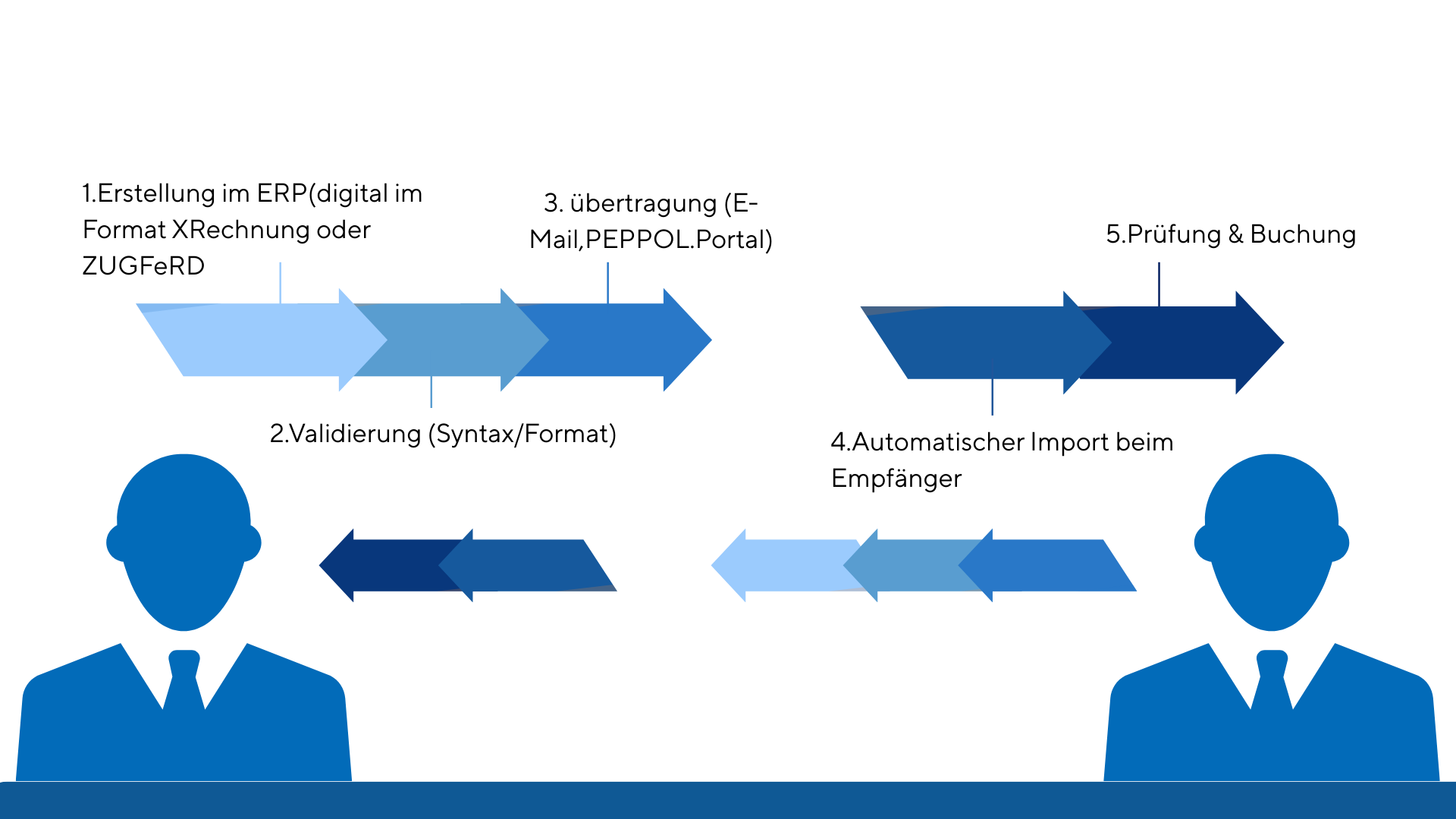

In der Praxis beginnt der Prozess mit der Erstellung der Rechnung im ERP-System. Dort wird sie entweder als XRechnung oder als ZUGFeRD-Dokument erzeugt. Anschließend erfolgt eine technische und fachliche Prüfung, bei der Format, Pflichtfelder und Plausibilität kontrolliert werden.

Nach erfolgreicher Validierung wird die Rechnung über einen definierten Übertragungsweg an den Empfänger gesendet, beispielsweise per E-Mail, über ein Portal oder über das PEPPOL-Netzwerk. Beim Empfänger kann die Rechnung automatisiert importiert, geprüft und verbucht werden. Der gesamte Ablauf wird dadurch deutlich schneller und weniger fehleranfällig als bei manuellen Prozessen.

Welche Vorteile bringt die E-Rechnung?

Der größte Vorteil liegt in der Automatisierung. Manuelle Tätigkeiten werden reduziert, Bearbeitungszeiten verkürzt und Fehlerquellen minimiert. Gleichzeitig steigt die Qualität der Rechnungsdaten, da Pflichtfelder eindeutig definiert sind. Unternehmen profitieren zudem von geringeren Prozesskosten, höherer Rechtssicherheit und einer besseren Nachvollziehbarkeit aller Schritte.

Langfristig schafft die E-Rechnung die Basis für weiterführende Automatisierung, etwa durch Workflow-Systeme oder den Einsatz von Künstlicher Intelligenz in der Finanzbuchhaltung.

Welche Herausforderungen bringt die E-Rechnung?

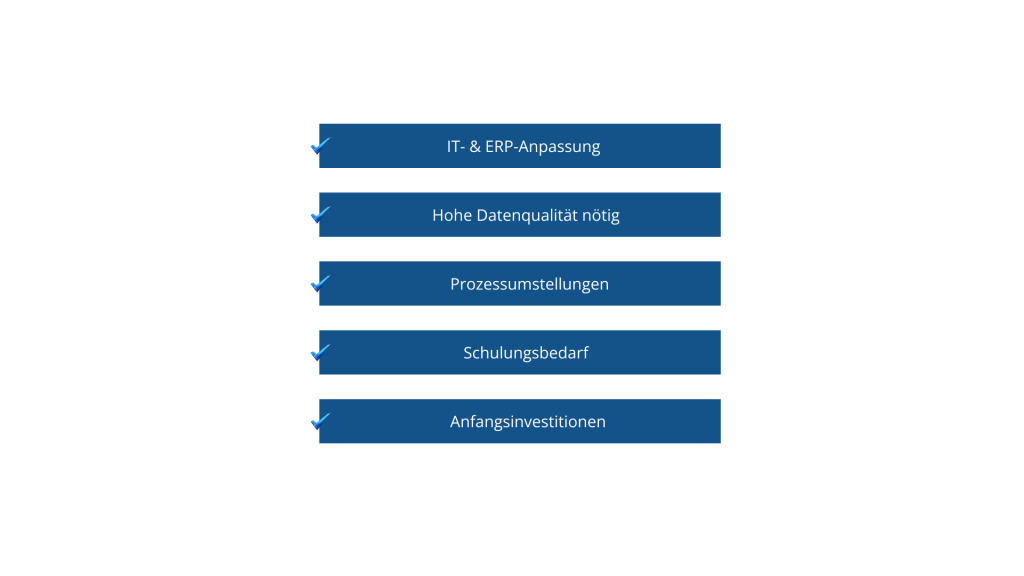

Die Umstellung auf die E-Rechnung erfordert Vorbereitung. IT-Systeme und ERP-Lösungen müssen angepasst werden, Stammdaten müssen vollständig und korrekt gepflegt sein, und interne Prozesse sollten klar definiert werden. Auch die Schulung der Mitarbeitenden spielt eine wichtige Rolle, damit neue Abläufe reibungslos funktionieren.

Diese Herausforderungen sind jedoch beherrschbar – insbesondere dann, wenn Unternehmen frühzeitig mit der Planung beginnen.

Langfristig schafft die E-Rechnung die Basis für weiterführende Automatisierung, etwa durch Workflow-Systeme oder den Einsatz von Künstlicher Intelligenz in der Finanzbuchhaltung.

Jetzt handeln und profitieren!

Die E-Rechnung ist weit mehr als eine neue gesetzliche Vorgabe. Sie markiert den Übergang zu modernen, automatisierten und transparenten Finanzprozessen. Unternehmen, die die Umstellung aktiv angehen, sichern sich nicht nur rechtliche Konformität, sondern auch klare Effizienz- und Wettbewerbsvorteile.

Wer jetzt startet, hat ausreichend Zeit für Tests, Optimierungen und Schulungen – und ist bestens vorbereitet auf die digitale Zukunft der Rechnungsstellung.